管理委託契約

4種類

の契約形態をご用意

| 業務メニュー | マスターリース (家賃保証型) |

マスターリース (パススルー型) |

集金代行 | 募集代行 |

| 設備トラブル対応 (修繕手配) |

○ | ○ | ○ | △ |

| 賃料等代行 | ― | ― | ○ | ― |

| 滞納保証 | ― | ― | ○ (当社客付けの場合) |

― |

| 設備保証 | 別途契約可 | 別途契約可 | 別途契約可 | ― |

| 契約手数料 | ― | ― | 賃料1ヶ月分 | 賃料1ヶ月分 |

| 賃貸借契約 更新事務手数料 |

― | ― | 賃料0.5ヶ月分 | △ 賃料0.5ヶ月分 |

| 管理手数料 | 当社賃料査定の 10~20% |

5% | 5% | ― |

| 代理契約(借主) | ○ | ○ | ○ | ― |

| 解約手数料 | ― | ― | 管理手数料3ヶ月分 | ― |

| 退去立会 | ○ | ○ | ○ | △ |

| 入居者クレーム対応 (24時間緊急サポート) |

○ | ○ | ○ | △ |

| 入居前写真撮影 | 無料 | 無料 | 無料 | 無料 |

△はご依頼いただいた場合のみ

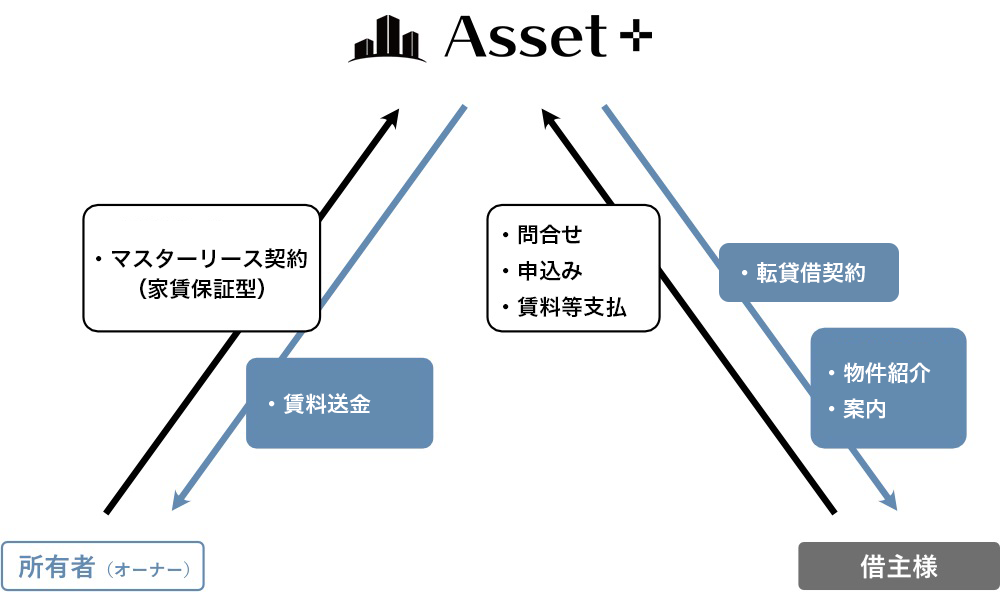

マスターリース契約(家賃保証型)

-

STEP 1

・サービスご説明

・賃料査定

・リフォームご提案

-

STEP 2

・マスターリース契約(家賃保証型)契約締結

-

STEP 3

・入居者募集

・リフォーム実施

-

STEP 4(入居申込)

・転貸借契約の締結

-

STEP 5

・入居前設備点検

-

STEP 6

・入居

-

STEP 7

フローチャート

契約条件

・借上げ賃料:応相談(弊社査定賃料の80~90%)

・免責期間:30日~60日

※マスターリース契約(家賃保証型)契約期間中においても周辺相場の変動などの理由により賃料が減額となる可能性があります

※貸主からの更新拒否・契約解除には正当事由が必要となります

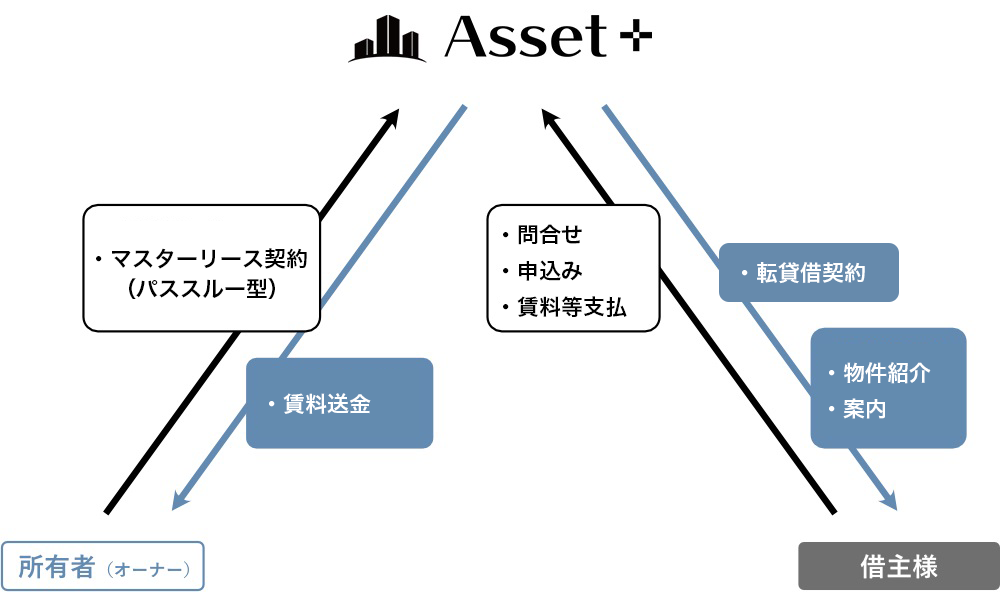

マスターリース契約(パススルー型)

-

STEP 1

・サービスご説明

・賃料査定

・リフォームご提案

-

STEP 2

・マスターリース契約(パススルー型)契約締結

-

STEP 3

・入居者募集

・リフォーム実施

-

STEP 4(入居申込)

・転貸借契約の締結

-

STEP 5

・入居前設備点検

-

STEP 6

・入居

-

STEP 7

フローチャート

契約条件

・更新事務手数料:新賃料の0.5ヶ月分

・賃料総額の5%+税

※貸主からの更新拒否・契約解除には正当事由が必要となります

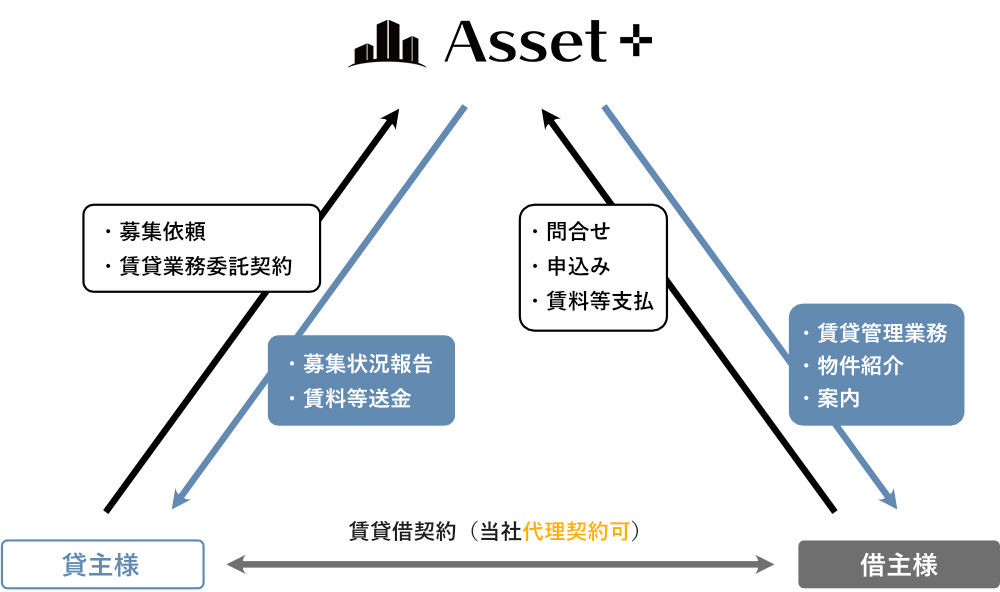

集金代行契約

-

STEP 1

・サービスご説明

・賃料査定

・リフォームご提案

-

STEP 2

・賃貸依頼受付

-

STEP 3

・入居者募集

・リフォーム実施

-

STEP 4(入居申込)

・賃貸借契約の締結

-

STEP 5

・入居

-

STEP 6

・更新または解約

(退去立会・敷金精算)

-

STEP 7

・再募集(STEP1に戻る)

フローチャート

契約条件

・成約手数料:賃料1ヶ月分

・更新事務手数料:新賃料の0.5ヶ月分

・賃料総額の5%+税

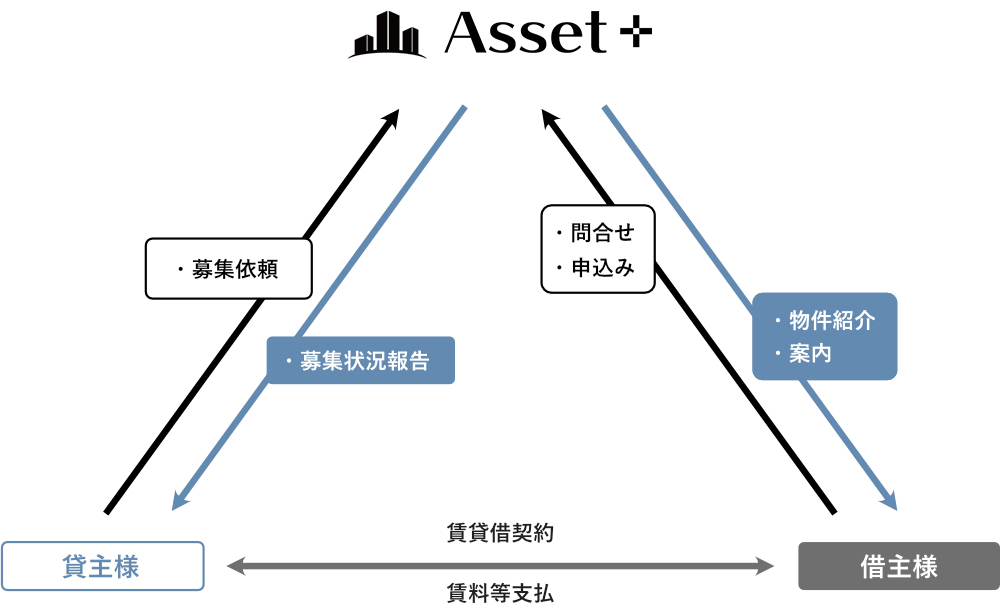

募集代行契約

-

STEP 1

・サービスご説明

・賃料査定

・リフォームご提案

-

STEP 2

・賃貸依頼受付

-

STEP 3

・入居者募集

・リフォーム実施

-

STEP 4(入居申込)

・貸主様&借主様相対での

賃貸借契約の締結

-

STEP 5

・入居

-

STEP 6

・更新または解約

-

STEP 7

・再募集(STEP1に戻る)

フローチャート

契約条件

・成約手数料:賃料1ヶ月分

・更新事務手数料:更新時に賃料の0.5ヶ月分(更新業務も委託する場合)

プレミアムサポート

貸したい不動産を

ちゃんと貸せる不動産へ

Asset+のプレミアムサポート

-

貸しはじめ

より早く、より高額に

-

貸しているあいだ

より長く、より心地よく

-

貸したあと

より正確に、より迅速に

貸しはじめより早く、より高額に

-

01.明るさ

明るいお部屋で心地よく

対応内容

カーテンを開ける

照明をつける -

02.水回り

綺麗な水回りでお部屋を大切にしている

ことの印象づけ対応内容

クリーニング

-

03.清掃

お部屋をスッキリと広く見せる

対応内容

クリーニング

-

04.ニオイ

良い不動産も臭気により悪い印象を与えてしまいます

対応内容

たばこ

ペット

水回り

貸しているあいだより長く、より心地よく

-

01.物件メンテナンス

不動産価値の維持をいたします

対策内容

設備などの修理を当社が対応いたします

-

02.報告等

スピーディに報告します

対策内容

緊急時等の連絡を行います

-

03.クレーム

誠実に対応いたします

対策内容

当事者間ではなく当社が対応いたします

貸したあとより正確に、より迅速に

-

01.借主退去

お手間を省きます

対策内容

当社提携会社(内装屋)が立ち会います

-

02.メンテナンス

状態を保ち続けます

対策内容

当社が原状回復工事の手配等を行います

-

03.敷金

誠意に取り組みます

対策内容

当事者間のみではなく、当社もサポート

いたします

ご売却時の税金Case Study

賃借用の投資不動産を売却した場合

居住不動産の売却と同様に譲渡所得に大して税金が課税されます。事業用売買の場合は、譲渡益が出た場合課税され、特定事業用不動産の買換え特例制度が適用可能です。

Case Study

平成18年5月に2,000万円で購入した賃貸用マンションを平成29年3月に3,000万円で譲渡した場合。

仮に譲渡費用は150万円だったとします。

A. 譲渡益

譲渡収入 - {(取得費 - 原価償却)+ 譲渡費用} = 課税譲渡所得

3,000万円 - {(2,000万円 - 215万円)+ 150万円} = 1,065万円

※減価償却(建物価格 × 0.9 × 償却率 × 経過年数)

2,000万円 = 建物1,000万円 + 土地1,000万円の場合

(平成18年減価償却)1,000万円 × 0.9 × 0.022 × 8 / 12年 = 13万円

(平成19年~28年減価償却)1,000万円 × 0.9 × 0.022 × 10年 = 198万円

(平成29年減価償却)1,000万円 × 0.9 × 0.022 × 3 / 12年 = 4万円

B. 税額

課税譲渡所得 × 所有機関税率 = 確定申告の税額

1,065万円 × 20,315% = 約216万円

平成18年5月から平成29年3月まで保有(5年超)していたので、

長期譲渡所得税(20.315%)が適用となります。

| 賃貸マンション 構造の種類 |

耐用年数 | 償却率 |

| 木造 | 22年 | 0.046% |

| 軽量鉄骨 | 27年 | 0.038% |

| 鉄筋コンクリート | 47年 | 0.022% |

| 所有期間 | 長期 | 短期 |

| 設備の責任 | 20.315% | 39.63% |

| 価格交渉 | 譲渡の年の1月1日で5年越え | 譲渡の年の1月1日で5年以下 |

※特定事業用資産の買換え特定制度の適用条件としては保有期間10年(譲渡の日の属する年の1月1日において)を超える日本国内の土地、建物等で土地等の面積が300㎡以上に限り、売却時も購入時も事業用の買換えに限られます。詳細については税理士又は税務署にご確認ください。